记者 李晓丹 实习记者 朱佳诺 杜佳琦 工业生产稳定增长、消费需求仍然偏弱、基建投资略有下降,稳固经济复苏态势需要各项政策持续发力,进一步激发经济内生动力。

记者 李晓丹 实习记者 朱佳诺 杜佳琦 工业生产稳定增长、消费需求仍然偏弱、基建投资略有下降,稳固经济复苏态势需要各项政策持续发力,进一步激发经济内生动力。

宏观数据显示,2024年4月CPI同比走高0.2个百分点,增速为0.3%;PPI同比回升0.3个百分点,由上月-2.8%上涨至-2.5%;制造业PMI为50.4%,较前值回落0.4个百分点,但仍保持在荣枯线以上;固定资产投资累计同比增长4.2%;新增人民币贷款7300亿元;M2增速走低1.1个百分点,值为7.2%。

由《经济观察报》发起的“经济观察报月度观察”,每月发布一次。本次共有11家机构参与月度宏观数据预测。

CPI:消费需求有待复苏

CPI公布值(同比):0.3%

前值:0.1%

CPI预测值(同比):0.2%

中国民生银行首席经济学家温彬点评:4月CPI呈现“两强、两弱、两稳”格局。“两强”是节假日相关服务消费强,体现在旅游、机票、酒店住宿等方面,以及能源价格受国际价格传导影响形成的上涨。“两弱”是天气晴好导致的食品供给充沛价格走弱,以及长期产能释放下的汽车手机等大件耐用品价格下行。“两稳”则是猪肉价格在长期产能缓慢去化后逐步企稳,以及常规服务价格保持平稳。

当前,反映核心需求的CPI企稳回升但斜率偏缓,仍处在相对较弱的中枢位置,表明以节日消费带动的消费复苏对内需提振的效果相对温和,一般性消费需求仍有待复苏。如果猪肉价格不出现意外上涨,第二和第三季度CPI仍将保持在0.3%~1.0%这一区间。

PPI:地位徘徊,关注企业盈利能力

PPI公布值(同比):-2.5%

前值:-2.8%

PPI预测值(同比):-2.3%

长城证券(002939)研究所宏观经济学家蒋飞点评:PPI同比稳步回升可能还有一定阻力,主要是当前地产与基建等传统行业需求较快收缩的趋势还难以快速扭转。而PPI回升的动力或更多来自国际通胀输入,但这种支撑恐难以起到决定性作用。地产作为影响私人部门财富、政府财政收入、上下游行业生产的重要行业,其成交量、价格若无法较快回稳,可能一定程度影响居民消费、政府支出、上下游行业扩产等,对于内需回升、价格“再通胀”或都可能形成掣肘。这可能仍然会加剧中美两国货币周期的分化,以及国内大宗商品价格(如国内定价为主的黑色、水泥等与国际定价为主的有色、石油等)走势的不同。当前多个城市迈进全面放松限购阶段,但或许还需辅以降低贷款利率、政府出资“收储”存量房等宏观政策,有助于更好释放居民对刚需、改善性住房的需求。

从这个角度看,短期内PPI同比可能仍在负增长区间徘徊,对于工业企业利润与主动补库动作都有一定影响,仍需关注企业盈利能力。

PMI:修复能力仍偏弱,内需政策有望加快落地

PMI公布值(同比):50.4%

前值:50.8%

PMI预测值(同比):50.4%

兴业证券宏观首席分析师段超点评:4月,制造业PMI回落的0.4个百分点当中,新订单拖累0.6个百分点,生产拉动0.2个百分点,产需分项走势背离。需求当中,内需修复放缓可能更为明显,原材料购进价格、出厂价格分项均回升。

从制造业PMI来看,内需修复仍然偏弱,后续关注政策落地情况。4月,制造业PMI显示生产修复快于需求,结合3月工业企业营收及利润同比增速均回落来看,需求偏弱背景下,企业经营仍然承压。4月PMI当中较为积极的信号在于,一是价格分项回升,指向4月PPI同比降幅可能收窄;二是建筑业当中土木工程建筑业景气度较高,指向4月财政资金落地到项目的进度可能有所加快。4月政治局对稳增长有诸多部署,在“避免前紧后松”“要靠前发力有效落实已经确定的宏观政策”的思路指引下,后续扩内需政策有望加快落地,内需修复动能有望改善。

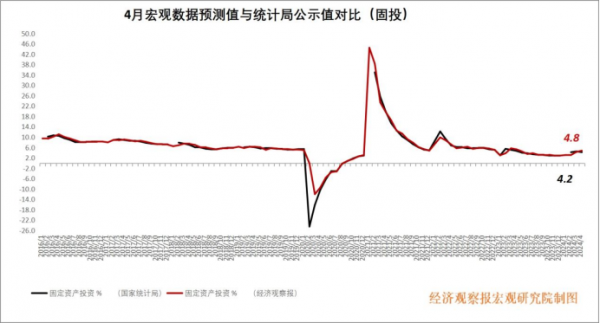

固投:动能放缓,分化加剧

固投公布值(同比):4.2%

前值:4.5%

固投预测值(同比):4.8%

招商银行研究院总经理助理谭卓点评:4月城镇固定资产投资额累计增长4.2%,较3月小幅下行0.3个百分点。整体看,投资各分项延续一季度格局。制造业投资微降0.2个百分点至9.7%,基建投资下降1个百分点至7.8%,房地产投资微降0.3个百分点至-9.8%。

房地产投资、销售未见明显改善,4月房地产投资同比增速小幅下行0.4个百分点至-10.5%。资金来源上,规模收缩、结构反转,4月房企到位资金同比下降21.7%,其中自筹资金与国内贷款成为主要资金来源,两者合计规模超过居民端回款,居民销售回款受4月新房销售金额下降近三成拖累。

投资结构上,4月新开工面积和百城土地成交面积均已降至2009年以来新低,竣工和施工面积持续受新开工面积走弱和到位资金收缩抑制。4月政治局会议后一揽子销售端支持政策出台,有利于房地产交易信心修复,未来两个月房地产投资端和销售端降幅将有所收窄。

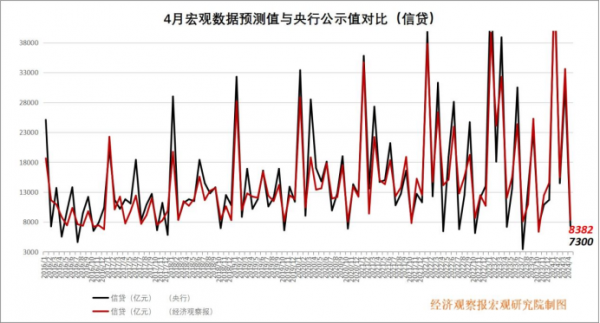

信贷:“小月”不小,结构欠佳

新增信贷公布值(同比):7300亿元

前值:30900亿元

新增信贷预测值(同比):8382亿元

光大证券金融业首席分析师王一峰点评:4月新增人民币贷款同比多增“小月”不小,但票据占比过大结构欠佳。4月信贷新增7300亿元,同比多增112亿元,信贷投放“小月”不小。4月是传统信贷“小月”,但在央行“合理增长、均衡投放”引导下,月内新增信贷实现同比多增,新增人民币贷款7300亿元,对应贷款增速9.6%,同3月末基本持平,基本符合市场预期。1—4月人民币贷款累计新增10.2万亿元,仍为历史同期较高水平。4月新增信贷占3月比重为24%,明显高于去年同期19%,MPA考核要求下,信贷投放“大月过大、小月过小”情况有所改善。

信贷增量结构欠佳,零售类贷款负增长。从结构角度看,4月居民、企业贷款(不含贴现)新增规模分别为-5166亿元、219亿元,同比多减2755亿元,少增5340亿元,明显低于2019—2023年同期增量均值2526亿元和6642亿元。在第一节度信贷投放“对公强、零售弱”、经济“生产强、消费弱”的基础上,4月零售贷款延续弱势,反映出从生产到消费传导循环需要进一步畅通,零售消费类信用活动需要更多提振。

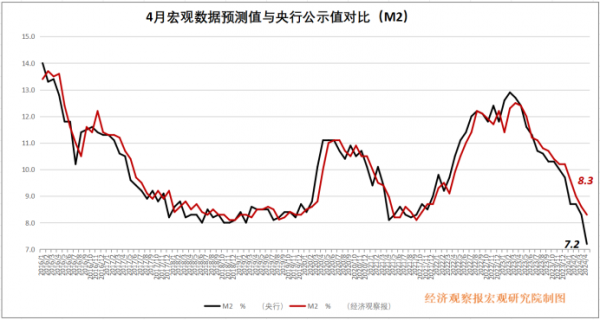

M2:资金活化仍待改善

M2公布值(同比):7.2%

前值:8.3%

M2预测值(同比):8.3%

华泰证券研究所副所长张继强点评:4月M2同比增速7.2%,较上月下降3个百分点,一方面源于贷款同比少增,存款派生减弱,另一方面源于手工补息监管(在MPA考核中存款自律一票否决)带来的存款搬家。结构上看,居民存款-18500亿元,非金融企业存款-18725亿元,非银金融机构存款-3300亿元,同比均明显少增,进一步印证了存款尤其是大行存款可能在大规模向理财、货基转移。财政存款新增981亿元,同比少增4047亿元,显示财政支出力度依然不弱。